「定期請求管理Bsup債権債務システム」の訪問デモンストレーションを随時受け付けております。

当社Bsup導入指導担当者がBsupの特徴である「役務提供における売上基準」、「毎月定額の請求書発行のシステム化」を中心にお客様の業務内容を運用視点と会計視点から見てご説明します。

システム導入後の運用及び効果を実感した上で導入をご検討頂きたく、是非ご利用ください。

<デモンストレーションの内容>

・「役務提供における売上基準」

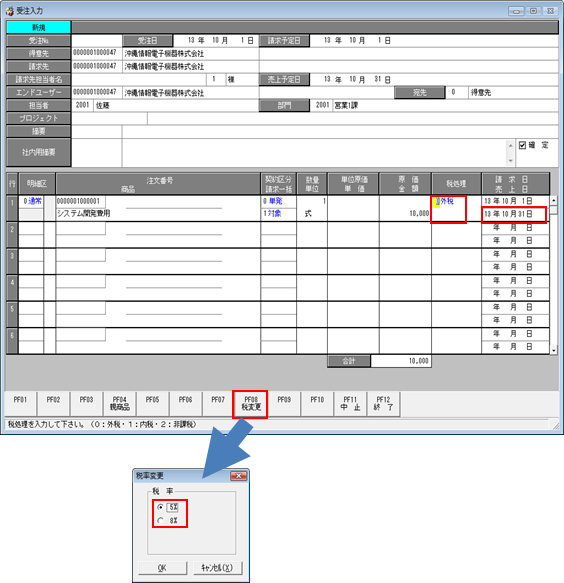

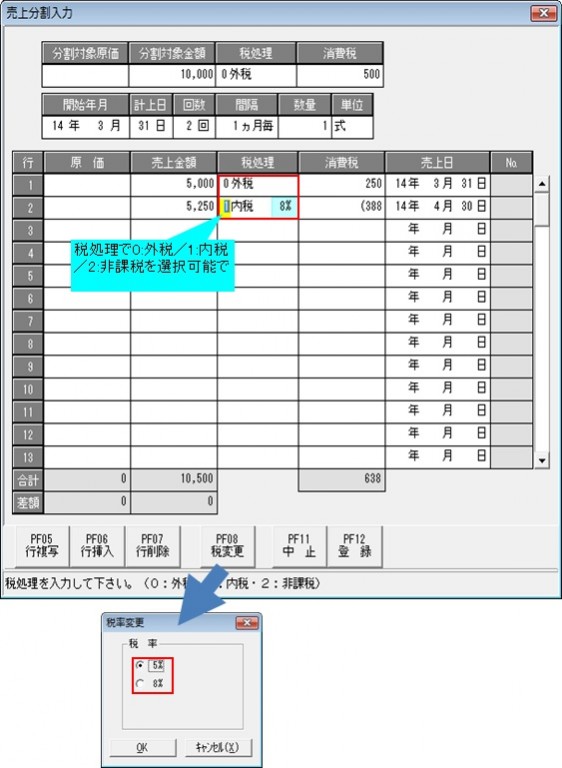

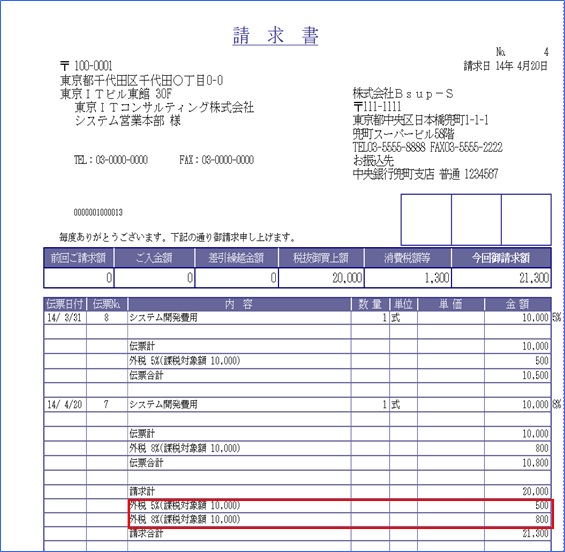

サービス・役務などを提供する場合は、サービス・役務の提供が完了した時点で計上します。 継続的にサービスを提供する場合は、期間を区切って期間(1ヶ月など)が終了した時点で売上を計上します。Bsupでは請求書と売上をどのように登録するか売掛金/前受金をどのように管理しているかをご説明します。

・「毎月定額の請求書発行のシステム化」

契約に基づく毎月の請求書発行業務をどのように効率化するかを、契約時の登録方法から請求書発行までの一連の処理をご説明します。

・「受発注に紐づく収支管理」

購入(仕入)を伴う販売等のプロジェクト、案件の収支管理は受注額と発注額(原価・経費)の差額を利益とします。Bsupの受発注入力は1つの画面で受注・発注・経費情報を入力することにより、案件収支が把握できます。受発注入力を行うことで作成できる収支管理帳票や受発注入力データを利用した請求書発行/購入処理までの一連の処理をご説明します。

・その他

「入金・支払消込」「源泉計算」「仮受金管理」「受注・売上予算実績管理」「管理資料」等、ご覧になりたい機能をご説明します。

<デモンストレーションのお申し込み方法>

1.お電話にてご依頼を頂く場合

03-5623-2664

Bsup(ビズアップ)のデモの件でとお伝えください。

2.メールにてご依頼を頂く場合

otoiawase@d-tide.co.jp

次の内容でご送信ください。

件名:Bsupデモの件で

お名前、会社名、住所、電話番号、メールアドレス、希望日時、ご質問等。

3.当社ホームページにてご依頼を頂く場合

https://www.d-tide.co.jp/form/index.html

※項目に沿ってご入力ください。

お申込み受付後に担当よりデモンストレーションのご希望日程、時間、人数、内容について事前に打ち合わせのご連絡をさせていただきます。

<訪問地域>

東京、神奈川、埼玉、千葉、北海道地区にノートパソコンを持ってお伺いします。プロジェクターやモニターをご用意して頂けますと複数人でご覧になれます。その他の地区に関しては一度ご相談ください。(大阪、福岡、沖縄での導入実績がございます。)