滞留債権と不良債権

滞留債権とは

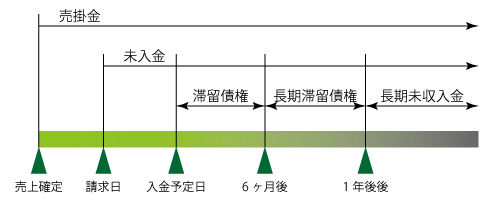

滞留債権とは、回収できていない債権で相手からの入金が期日より遅れているもののことです。長期間の滞留債権のことを、長期滞留債権といいます。どれぐらいの期間で長期滞留債権にするかは、会社によって異なりますが、6カ月が多いと思われます。長期未収入金とは、1年を超える滞留債権の勘定科目のことです。

不良債権とは

不良債権とは、取引先が倒産や夜逃げなどで回収が困難、もしくは不可能となった債権のことです。貸倒損失とは、回収できなくなった滞留債権を管理するための勘定科目のことです。

滞留債権と不良債権の違い

滞留債権は、あくまでも回収が遅れていると判断される債権のことです。不良債権は、回収が困難となってしまった債権のことです。滞留債権が長期化したからと言って、回収が困難になったとは限りません。滞留債権が1年を超えるものを、長期未収入金という勘定科目にすることはあっても、不良債権にはなっていないと考えます。

滞留債権が不良債権になったと判断された場合は、債権を貸倒損失という勘定科目にして処理をします。

滞留債権を貸倒損失として処理できる場合

次のような事実が生じた場合には、法人の滞留債権を貸倒損失として処理できると、国税庁で定められています。

- 金銭債権が切り捨てられた場合

- 金銭債権の全額が回収不能となった場合

- 一定期間取引停止後弁済がない場合等

ただし、債務者に連帯保証人がいる場合は、すぐさま不良債権にできない場合があります。

詳しくは国税庁のホームページ「貸倒損失として処理できる場合」をご覧ください。