収益認識基準とは?経理担当者が押さえるべきポイント―「請求・入金」ではなく「役務提供」で売上を考える―

はじめに

近年、経理担当者にとって避けて通れないテーマが収益認識基準です。

サブスクリプション、保守契約、年会費、長期契約など、継続的なサービス提供を行うビジネスが増えたことで、従来の会計処理では実態を正しく表せなくなっています。

本コラムでは、収益認識基準の基本的な考え方と、実務で特に重要な「5ステップ」、そして経理担当者が注意すべきポイントを整理します。

1. 収益認識基準とは何か

収益認識基準とは、「いつ・どの金額を・売上として計上するか」を定めた会計ルールです。

日本では、企業会計基準第29号「収益認識に関する会計基準」として定められており、次の原則が採用されています。

『収益は、顧客に対する履行義務を充足したときに認識する』

ここで重要なのは、売上計上の基準が、請求日や入金日ではなく、商品やサービスを提供した事実であるという点です。

2. なぜ収益認識基準が重要なのか

収益認識基準が重視される理由は、企業や組織の業績を正しく表すためです。

基準を意識せずに処理を行うと、次のような問題が発生します。

- 売上が特定の月・年度に偏る

- 実態以上に利益が大きく見える

- 翌期分の売上を当期に前倒し計上してしまう

- 決算数値が経営実態と乖離する

- 監査や税務調査で指摘を受ける

特に、前払い契約や定期請求が多い企業では、収益認識の誤りが重大なリスクにつながります。

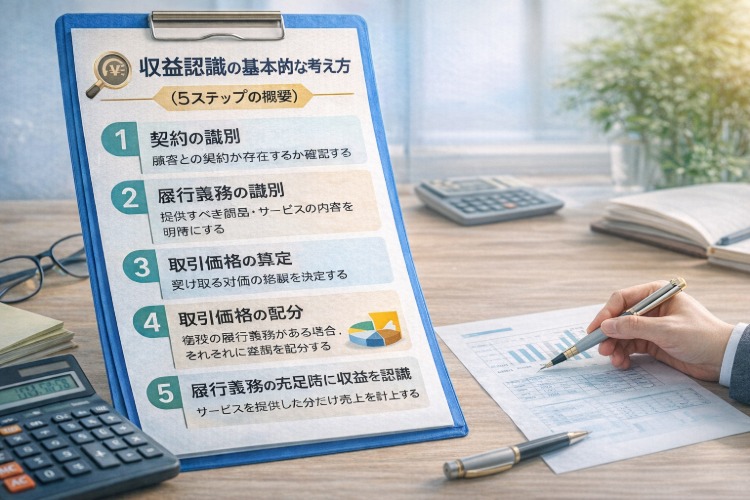

3. 収益認識の基本的な考え方(5ステップの概要)

収益認識基準では、売上を計上するまでの考え方を、5つのステップで整理しています。

経理担当者は、少なくともこの流れを理解しておく必要があります。

ステップ① 契約の識別

顧客との間に、対価を受け取る権利とサービス提供義務を伴う契約が存在するかを確認します。

ステップ② 履行義務の識別

契約の中で、どのような商品・サービスを提供する義務があるのかを明確にします。

複数のサービスが含まれる場合、それぞれを区別します。

ステップ③ 取引価格の算定

顧客から受け取る対価の総額を算定します。

割引、値引き、返金条件なども考慮します。

ステップ④ 取引価格の配分

複数の履行義務がある場合、取引価格をそれぞれの履行義務に配分します。

ステップ⑤ 履行義務の充足時に収益を認識

実際に商品やサービスを提供した分だけ、売上として計上します。

一定期間にわたるサービスの場合は、提供期間に応じて売上を認識します。

経理担当者にとって最も重要なのは、「今、どの履行義務が、どこまで充足されているか」を把握することです。

4. 前受金と収益認識の関係

収益認識基準と深く関係するのが前受金です。

サービス提供前に代金を受け取った場合、その金額は売上ではなく、

前受金(負債)として管理します。

そして、サービスを提供するごとに、前受金を売上へ振り替えていきます。

この処理を行わないと、提供していないサービス分まで売上として計上され、収益の前倒し計上となってしまいます。

5.期間按分が必要となる代表的な取引

次のような取引では、原則として期間按分が必要です。

- サブスクリプションサービス

- システム保守・運用契約

- 年会費・利用料

- 広告掲載期間契約

- 長期業務委託契約

これらに共通するのは、

契約期間とサービス提供期間が存在することです。

経理担当者は、

「いつ請求したか」ではなく

「どの期間にサービスを提供したか」を基準に売上を判断します。

6. 実務で注意すべきポイント

- 請求・入金と売上計上を混同しない

- 前受金残高を常に把握する

- 契約変更(解約・更新・金額変更)時は再計算を行う

- Excel管理による属人化や計算ミスに注意する

契約件数が増えるほど、手作業による管理には限界が生じます。

まとめ

収益認識基準とは、

売上を実態に即して計上するための基本ルールです。

- 売上計上の基準は役務提供

- 5ステップで考えることで判断が整理できる

- 前受金・期間按分の理解が不可欠

- 契約内容の把握が正確な会計処理につながる

収益認識基準を正しく理解し運用することは、

経理業務の正確性だけでなく、

監査対応や経営判断の信頼性を支える重要な基盤となります。